Creando un portafolio de momentum de sectores en R

Intro

En este tutorial vamos a crear un portafolio de momentum con los 11 ETFs de sectores de Vanguard siguiendo la metodología de S&P (aunque con algunas modificaciones). Vamos a cubrir lo siguiente:

El factor momentum

La metodología de S&P

Implementación del portafolio en R

1 El factor momentum

Momentum se refiere a la tendencia de acciones que han subido de precio recientemente a continuar subiendo de precio en el corto plazo. Es clasificado como un factor de persistencia (aquellos que se benefician de la continuación de tendencias en el mercado).

Este factor fue identificado por primera vez en 1993 por Narasimhan Jeegadesh y Sheridan Titman, quienes demostraron que una estrategia long-short donde se compran acciones con recientes subidas de precio y se venden acciones con recientes caídas de precio resultaba en ganancias significativas por periodos de 3 a 12 meses.

Desde entonces han habido muchos estudios intentando explicar este fenómeno. Algunos afirman que es un efecto de compensación de riesgo, mientras que otros sugieren que es una ineficiencia en el mercado creada por la lentitud de la reacción de inversionistas a información nueva. Lo que es cierto es que este efecto se ha encontrado en muchos otros países, sectores e incluso en diferentes clases de activos.

2 La metodología de S&P

Los índices de momentum de S&P son modificaciones al respectivo índice en el que se basan (el índice “padre”). El procedimiento es simple: calculamos una calificación de momentum para el universo de inversión (las acciones del índice padre), seleccionamos el top 20% de estas acciones y le damos un peso equivalente a su calificación de momentum multiplicada por su peso en el índice padre. Existen algunas restricciones adicionales para evitar sobre exposición a alguna acción individual y para reducir el turnover del índice, pero pueden leer más de eso en el archivo que les puse al principio de este tutorial.

La calificación de momentum tiene 4 pasos (detallados en los apéndices A y B de la metodología):

Calcular el valor de momentum

Ajustar el valor de momentum por la volatilidad de la acción

Normalizar los valores de momentum ajustados

Calcular la calificación de momentum a partir de los valores de momentum normalizados

Veamos cada uno de los pasos a continuación:

2.1 Calcular el valor de momentum

De acuerdo con el documento de la metodología, el valor de momentum está dado por:

O sea, el retorno de hace 2 a 14 meses. Si este retorno no se puede calcular (por que el precio de hace 14 meses no esté disponible), entonces usamos el retorno de hace 2 a 12 meses:

Por ejemplo, si estamos a marzo de 2022 entonces vamor a usar el precio de enero de 2022 y el precio de enero de 2021 para calcular esta calificación. Si el precio de enero de 2021 no estuviera disponible, entonces usaríamos el precio de marzo de 2021. Si este tampoco está disponible entonces la acción no tendrá valor de momentum y no entrará al índice de momentum.

2.2 Ajustar el valor de momentum por la volatilidad de la acción

El valor de momentum ajustado está dado por:

Donde σ es la desviación estándar de los retornos diarios de la acción durante el mismo periodo que se haya usado para calcular el valor de momentum. Si el valor de momentum es positivo, entonces a menor volatilidad, mayor valor de momentum ajustado. Si el valor de momentum es negativo, entonces a mayor volatilidad, mayor valor de momentum ajustado.

2.3 Normalizar los valores de momentum ajustados

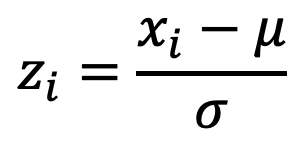

Vamos a calcular el valor de momentum ajustado normalizado de alguna acción, z, de la siguiente manera:

donde z_i: valor de momentum ajustado normalizado

x_i: valor de momentum ajustado

μ : promedio de los valores de momentum ajustados

σ : desv. est. de los valores de momentum ajustadosUna vez calculados todos los valores normalizados, cualquier valor mayor a 3 será recortado a 3 y cualquier valor menor a -3 será recortado a -3 (este proceso se conoce como winsorización).

2.4 Calcular la calificación de momentum a partir de los valores de momentum normalizados

Una vez que tenemos los valores normalizados z, la calificación de momentum se calcula de la siguiente manera:

Como dice la metodología, el peso de los activos seleccionados en el índice de momentum estará dado por la calificación de momentum multiplicada por su peso en el índice padre. Para nuestra versión modificada usando momentum de sectores haremos lo siguiente para definir el peso de cada ETF en nuestro portafolio:

3 Implementación del portafolio en R

Cómo en el tutorial pasado, usaré Google Colab para compartir el script completo con ustedes. Pueden encontrar el que corresponde a este tutorial aquí.

Eso fue todo por hoy. Si tienen cualquier duda o comentario pueden dejarlo en la sección de abajo. Si quieren compartir este blog con sus amigos y compañeros o suscribirse, les dejo los botones aquí:

Hasta el próximo tutorial!